Le Medef voudrait le pactole des retraites et l'UMP y songe....

· Tiens, revoilà la retraite par capitalisation !

par Mathieu Magnaudeix de Mediapart

Danièle Karniewicz prend le micro, l'air agacé. Gérard Longuet, président du groupe UMP au Sénat, vient de faire un éloge de la retraite par capitalisation, vantant un système «qui a l'immense avantage d'être mondialisé, de pouvoir associer les vieux Français aux jeunes des pays émergents. Nous aurions tort de nous priver de cette faculté». Ce genre de plaidoyer a le don d'irriter la présidente de la Caisse nationale d'assurance-vieillesse (CNAV), pilier du régime par répartition qui gère la pension de base de 12 millions de retraités du privé. «On croyait que la crise avait mis un terme à ce débat, eh bien non, il revient toujours», déplore-t-elle. Sur l'estrade, le ministre du travail Eric Woerth conclut par une pirouette. Ce bref échange du mercredi 28 avril, lors d'un colloque organisé par le gouvernement, est l'un des rares moments où l'on a reparlé de la retraite par capitalisation dans le débat actuel sur la réforme des retraites.

Le recours à l'épargne privée pour arrondir les retraites était de toutes les discussions sur les retraites dans les années 1990 et 2000. Pas cette fois. La crise financière est passée par là. Si l'idée de se constituer un pécule pour ses vieux jours sur les marchés semblait pouvoir constituer, quand les actions flambaient, une alternative au régime par répartition, l'explosion de la bulle financière a douché cette hypothèse. Conséquence: alors qu'en 1993 comme en 2003, les plus libéraux n'hésitaient pas à réclamer l'introduction d'une dose significative de capitalisation dans le régime des retraites, le sujet semble évacué. Le gouvernement, qui doit rendre publique une première ébauche de sa réforme des retraites lundi 17 mai, n'a jamais évoqué cette piste. Il a préféré centrer sa communication sur un sujet plus consensuel, la sauvegarde du régime par répartition, menacé, dit-il, par le déséquilibre démographique. Et prépare les esprits au relèvement de l'âge légal de départ à la retraite.

- Pourtant, les partisans de la retraite par capitalisation n'ont pas rangé les armes. Les fédérations patronales de la banque et de l'assurance mènent depuis le début des années 90 un lobbying intense pour accroître la part de la capitalisation. Et le projet de réforme des retraites que l'UMP présentera le 25 mai pourrait comprendre une extension des dispositifs d'épargne retraite à tous les salariés, admet Arnaud Robinet, député de la Marne, chargé du dossier pour le compte du parti présidentiel, interrogé par Mediapart.

-

- Coup de torchon sur les fonds de pension

Mardi 11 mai, la publication d'une étude du Conseil d'orientation des retraites (COR) a été l'occasion d'une nouvelle passe d'armes entre partisans et opposants de la capitalisation. Le Medef avait demandé au COR d'analyser les conséquences financières des scénarios de réforme les plus extrêmes. Résultat: jouer sur les seuls paramètres de l'âge ne résoudrait pas l'équation financière – scénario très "raide", une hausse de l'âge légal du départ à 65 ans en 2035 (60 ans aujourd'hui) couplée à une hausse à 43,5 ans de la durée de cotisation (ce sera 41,5 ans en 2012) ne résoudrait que la moitié des déficits en 2030.

Pour les syndicats, c'est la preuve qu'il convient d'élargir l'assiette du financement, par exemple en augmentant les cotisations patronales et salariales, voire en taxant le capital – piste retenue, sans plus de détails pour l'instant, par Nicolas Sarkozy lors du sommet social du lundi 10 mai à l'Elysée.

Le Medef a une position exactement inverse. Opposé à toute hausse des cotisations et inlassable partisan de l'introduction d'une dose de capitalisation, il estime que le moment est venu de remettre le débat sur la table. «Il conviendrait d'examiner les différentes pistes de développement des systèmes par capitalisation, en complément de la répartition, afin de préserver le niveau de vie à la retraite des jeunes générations», estimait mardi l'organisation patronale, annonçant qu'elle ferait des «propositions concrètes sur le sujet dans les semaines à venir». De son côté, la CGPME (patronat des petites et moyennes entreprises) réclame la généralisation à tous les salariés du régime de prévoyance facultatif des fonctionnaires, la Préfon, qui revendique 390.000 affiliés et affichait en 2009 un rendement de 5,39.

Pourtant, la crise financière a largement entamé la crédibilité de la capitalisation. Dans les pays où les retraités financent en partie leurs retraites par la bourse, le cataclysme boursier a eu des conséquences désastreuses pour les fonds de pension, ces organismes privés chargés d'investir en actions les cotisations de leurs épargnants.

Selon une étude de la BNP Paribas, «les actifs de tous les fonds de pension privés des pays membres de l'OCDE ont baissé de 3.300 milliards de dollars en octobre 2008», dans la foulée de la faillite de la banque Lehman Brothers, prélude à l'effondrement des marchés. D'un coup, «20% de l'ensemble des actifs» se sont envolés. Les plus touchés: les fonds de pension américains, où la pension versée par la sécurité sociale est faible (environ à 40% du salaire), ce qui oblige les actifs à confier leur retraite à un fonds géré par son entreprise ou bien un fonds non garanti, plus rémunérateur mais plus risqué.

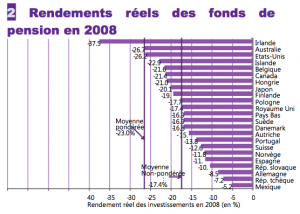

Selon l'OCDE, la valeur des investissements des fonds de pension a fondu de 23% en 2008 (graphique). Pays les plus touchés: l'Irlande, où le rendement des pension funds a fondu de 37%; les Etats-Unis (-27%)..., mais aussi des pays européens comme la Belgique (-21%), la Suède (-17%) ou bien l'Allemagne (-8,5). Si bien que les Etats ont dû intervenir pour garantir (imparfaitement) les retraites, ce qui n'a fait qu'aggraver leurs difficultés financières.

- l'UMP, on trouve le débat "légitime"

La France, où les transferts publics (retraite de base, régimes complémentaires, etc.) représentent 85% des revenus des retraités (un record dans l'OCDE, club des pays les plus riches), a été épargnée par ce vaste coup de torchon.

Pourtant, la capitalisation existe aussi chez nous. Les 35 milliards du Fonds de réserve des retraite sont investis sur les marchés, ce qui a entraîné une sévère dépréciation de ses actifs lors de la crise. Par ailleurs, les fonds de pension sont là, même s'ils ne représentent qu'une part très faible du PIB (1,1%, contre 132% aux Pays-Bas, champion en la matière) : en dehors de l'assurance-vie, placement très couru par les Français, la loi Fillon de 2003 a créé des dispositifs d'épargne-retraite facultatifs, facultatifs et réglementés: le PERP (plan d'épargne-retraite populaire, individuel) et le PERCO (plan d'épargne pour la retraite collectif).

Selon Laurence Parisot (Medef), il conviendrait de «dynamiser» cette épargne. Ce ne serait pourtant pas une solution miracle: à long terme, le rendement de l'épargne privée est indexé sur les performances de l'économie réelle, comme dans le système de répartition assis sur le travail.

L'UIMM pousse aussi en ce sens. Le puissant syndicat de la métallurgie, mis sur la touche à la suite de l'affaire des retraits en liquide effectués par son ancien dirigeant, tente en effet de se réapproprier l'expertise sociale au sein du patronat. C'est l'un des siens, Jean-François Pilliard, qui discute pour le compte du Medef de la réforme des retraites avec Eric Woerth.

L'UIMM a proposé une «remise à plat» complète du système de retraites. S'inspirant des préconisations de l'OCDE ou de la Banque mondiale, elle préconise un système à trois étages: une prestation de base, financée par la solidarité (les impôts), qui inclurait le minimum-vieillesse et «s'adresserait à tous ceux que les accidents de la vie (maladie, chômage, précarité...) pénalisent dans leurs droits à pension». Le deuxième étage, l'assurance-vieillesse proprement dite, serait financé par les cotisations. Le troisième serait un «complément facultatif d'épargne personnel», «encouragé par l'Etat». Une référence à la Suède, où une part de capitalisation est obligatoire, et à l'Allemagne, où elle est même subventionnée à 95% par l'Etat. De fait, le développement de la capitalisation en France est «injuste», expliquait le politiste Bruno Palier au Monde: du fait des exonérations fiscales, il ne bénéficie qu'à ceux qui paient des impôts, soit «la moitié la plus riche des ménages».

A l'UMP, le débat est intense. «C'est une des questions qui revient le plus dans les débats avec les militants», explique Arnaud Robinet, le député chargé du dossier dans le parti présidentiel. Dans ses documents officiels, l'UMP n'évoque pas l'hypothèse d'une dose de capitalisation supplémentaire. Mais selon Arnaud Robinet, l'épargne-retraite pourrait faire partie des propositions de l'UMP, qui remettra le 25 mai ses propositions sur les retraites. «C'est un sujet légitime. Il ne s'agit pas de basculer vers un système par capitalisation, ce sujet-là est derrière nous. Mais l'on pourrait penser à donner plus de flexibilité aux PERCO et aux PERP, et à les rendre accessibles à tous les salariés.» De son côté, Benjamin Lancar, président des Jeunes UMP explique à Mediapart qu'il va proposer lundi 17 mai au parti présidentiel «un système par capitalisation optionnel»: «Sur le modèle de la Préfon des fonctionnaires, l'Etat ou les entreprises pourraient abonder une épargne-retraites pour tous, salariés du public comme du privé.»

Xavier Bertrand, secrétaire général de l'UMP, retiendra-t-il ces propositions? «Rien n'est arrêté», affirme Arnaud Robinet. Pour l'UMP, et encore plus pour le gouvernement, ce thème est difficile à mettre en avant. Les responsables de la majorité risquent d'accréditer l'idée que la baisse des pensions (une réalité depuis la réforme de 1993) est inéluctable, et doit être compensée par l'épargne privée.

Le recours à la capitalisation pose en outre un problème économique et politique de taille, alors que le gouvernement serre la vis budgétaire. «Cette option plonge les épargnants dans l'incertitude, explique Henri Sterdyniak, économiste à l'OFCE. Pour que le système fonctionne, il faut donc une aide fiscale importante, comme en Allemagne. Alors que l'Etat lance une cure d'austérité, on le voit mal financer les ménages pour qu'ils épargnent, ce qui risque en plus de nuire à la consommation.» Et donc de contribuer à ralentir une croissance post-crise qui s'annonce déjà atone.

Mediapart le 14.05.20210